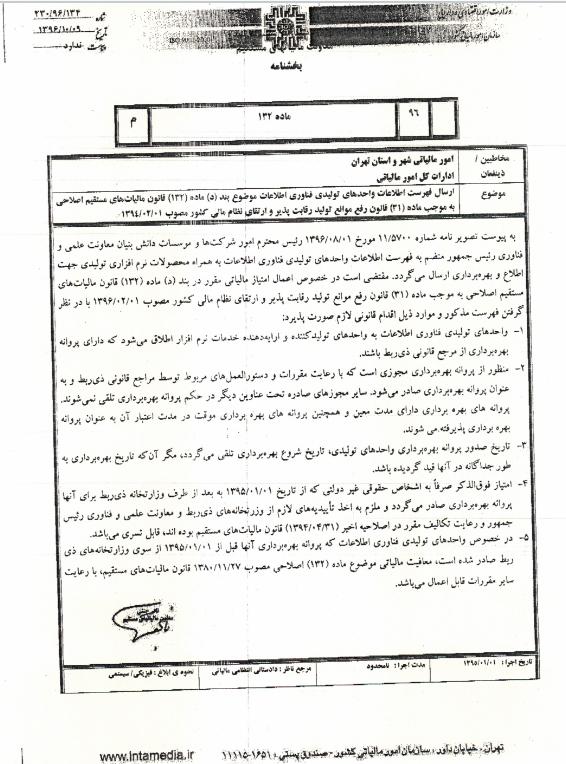

به گزارش خبرگزاری مهر به نقل از وزارت صنعت، معدن و تجارت، فرزاد اسماعیل زاده مدیرکل دفتر توسعه و کاربرد فناوری اطلاعات وزارت صنعت، معدن و تجارت گفت: با همکاریهای مرکز شرکتها و مؤسسات دانش بنیان معاونت علمی و فناوری رییس جمهور و پیگیریهای مستمر همکاران این دفتر، سازمان امور مالیاتی در بخشنامه شماره ۱۳۴/۹۶/۲۳۰ به تارخ ۹ دیماه امسال فهرست اطلاعات واحدهای تولیدی فناوری اطلاعات به همراه محصولات نرم افزاری تولیدی را جهت بهره مندی از معافیت مالیاتی موضوع بند (د) ماده ۱۳۲ قانون مالیات های مستقیم اصلاحی به موجب ماده ۳۱ قانون رفع موانع تولید رقابت پذیر و ارتقای نظام مالی کشور به ادارات کل امور مالیاتی کشور ابلاغ کرد.

وی تصریح کرد: در این بخشنامه واحدهای تولیدی فناوری اطلاعات به واحدهای تولید کننده و ارایه دهنده خدمات نرم افزاری اطلاق شده که دارای پروانه بهره برداری از وزارت صنعت، معدن و تجارت باشند و سایر مجوزهای صادره تحت عناوین دیگر در حکم پروانه بهره برداری تلقی نمیشوند.

اسماعیل زاده گفت: بر اساس بند ۴ این بخشنامه بهره مندی از معافیت۱۰۰% مالیات بر درآمد حاصل از فروش تولیدات نرم افزاری به مدت ۵ سال صرفاً به اشخاص حقوقی غیر دولتی که از اول فروردین ماه ۹۵ به بعد برای آنها پروانه بهره برداری صادر شده تعلق می گیرد و بر اساس بند ۵ این بخشنامه برای واحدهای تولیدی فناوری اطلاعات که تاریخ صدور پروانه بهره برداری آنها قبل از این تاریخ است، معافیت مالیاتی آنها بر اساس ماده ۱۳۲ اصلاحی قانون مالیاتهای مستقیم مصوب ۲۷ بهمن ماه ۱۳۸۰، با رعایت سایر مقررات به میزان ۸۰% و به مدت ۴ سال قابل اعمال خواهد شد.